– המונח "עמותה" מתייחס גם לחל"צ –

האחריות החוקית שחלה על הדירקטוריון (המוגדרת בחוק העמותות) כוללת שלושה תחומים:*

- השגת המטרה לשמה הוקם הארגון

- קיימות הארגון

- לפיכך, הדירקטור אחראי בין היתר לאיתנותו הפיננסית של הארגון ולכך שהדוחות הכספיים שלו משקפים בצורה נאותה את מצבו הכספי של הארגון ואת תוצאות פעילותו.

- שמירה על מינהל תקין.

על כל מלכ"ר להגיש שני דוחות שנתיים:

- דו"ח מילולי**

- דו"ח כספי

- הדו"ח כולל :

- דו"ח המבקרים

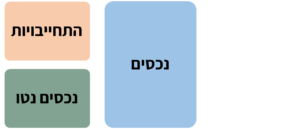

- מאזן/ דו"ח על המצב הכספי [ראו דוגמא לדוח כאן עמ' 41]

- מתאר את מצב הנכסים וההתחייבויות של הארגון החברתי ליום מסוים

- סעיפי המאזן מוצגים בסדר יורד לפי מידת נזילותם

- באמצעות כלי מדידה (המאזן מהווה כלי לבחינת האיתנות הפיננסית של הארגון ומגמות כלכליות שהוא עובר)

- מבנה כללי של המאזן:

- הדו"ח כולל :

- דו"ח על הפעילות [ראו דוגמא לדוח כאן עמ' 42-8]

- משקף את פעילות הארגון במהלך תקופת הדו"ח (בדרך כלל שנה קלנדרית)

- רישום ההכנסה/הוצאה הינו על בסיס מצטבר- מכירים בהכנסה/ הוצאה בדו"ח על הפעילות בעת ההתהוות ולא בהכרח בעת זרימת המזומנים בגינה

- עיקר הפעילות הינה לעמידה ביעדים ציבוריים על פי תקנון היישות ולא לשאת רווחים

- דו"ח על השינויים בנכסים נטו

- דו"ח על תזרימי המזומנים

- ביאורים לדוחות הכספיים

[ניתן לגשת לדוחות הכספיים והמילוליים של כל העמותות בישראל באמצעות אתר גיידסטאר]

דוחות כספיים של מלכ"ר יהיו ערוכים בהתאם לתקני חשבונאות מקובלים בישראל.

- החל מינואר 2021 תקן חשבונאות 40 הינו התקן החל על מלכ"רים. התקן מחליף את הנוסח המשולב של גילוי דעת 69 ותקן 5 ומבוסס על התקינה החשבונאית בארה"ב.

(להעמקה בנושא – ראו מצגת KPMG על השינויים בתקן לעומת התקינה כיום)

- הבדלים עיקריים בין דוח כספי של מלכ"ר לדוח כספי של ישות עסקית:

- דוח על הפעילויות (במלכ"ר) לעומת דוח על רווח והפסד (בישות עסקית)

- מטרת העל של מלכ"ר הינה ביצוע פעילויות לקידום המטרה הציבורית, לעומת ישות עסקית שמטרתה השאת רווחים לבעלי מניותיה. דוח הפעילות משקף את פעילות הארגון במהלך תקופת הדו"ח (בדרך כלל שנה קלנדרית), שעיקרה מימוש המטרות הציבוריות על פי תקנון הישות, ולא למטרת השאת רווחים.

- רישום הכנסה/הוצאה הינו על בסיס מצטבר – מכירים בהכנסה/הוצאה בדו"ח על הפעילות בעת ההתהוות ולא בהכרח בעת זרימת המזומנים בגינה.

- ישנן הנחיות ייחודיות, כדוגמת:

- תרומות בשווי (הכוונה לשירותים / נכסים שניתנו Pro Bono) ניתן להכיר כהכנסה וכהוצאה בהינתן: שהערך הכספי מהותי, שניתן להעריכן בשווי מהימן, ושהשירותים נחוצים לפעילותו של המלכ"ר כתרומה רגילה בעת קבלתן.

- שיעור הוצאות "הנהלה וכלליות" לא יעלה על 22%- 5% מסך מחזור ההכנסות (כפוף לגודל העמותה).

[האחוזים האמורים מסתמכים על רגולציה של חשכ"ל לעניין נוהל תמיכות.

המשמעות היא ששיעור הוצאות הנהלה וכלליות צריך להיות סביר ביחס לארגונים אחרים בסדר גודל ובתחום פעילות דומה, במקרה של ספק- מומלץ לבצע בנצ'מרק עם ארגונים רלוונטיים] - נכסים נטו (במלכ"ר) לעומת הון עצמי (בישות עסקית)

מלכ"ר אינו יכול לחלק נכסים ורווחים לחבריו ולכן אין משמעות ל"הון עצמי".

הנכסים נטו של מלכ"ר מחולקים לשתי קטגוריות:

- נכסים נטו ללא הגבלה – מהווים יתרת הנכסים, בניכוי ההתחייבויות של הישות, אשר מיועדים לשימוש פעילות המלכ"ר לצורך קידום מטרותיו.

- נכסים נטו עם הגבלה – מהווים יתרות שהתקבלו מגורמים חיצוניים עבור מטרות ספציפיות יותר מאשר המטרות הכלליות של המלכ"ר. סכומים אלו ישוחררו מן ההגבלה עם ביצוע המטרות הספציפיות או עם חלוף הזמן במידה ומדובר בהגבלה לזמן מסוים. בהתאם למטרות הספציפיות שנקבעו על ידי התורם/גורם מממן חיצוני. המשמעות היא כי יתרות אלו מהוות התחייבות של המלכ"ר כלפי הגורם המממן.

בין משתמשי הדוחות הכספיים של מלכ"ר נמנים גם רגולטורים, ביניהם: רשות התאגידים, רשות המיסים, משרדי ממשלה מתקצבים.

[ראו הרחבה בנושא בפריט התוכן הרגולציה שחלה על עמותות]

להלן רשימה חלקית של פרמטריים פיננסיים אשר נדרש לעמוד בהם לצורך קבלת תמיכה/אישור מהרגולטורים הרלוונטיים:

| נוהל שר אוצר להשגת בקשות לתמיכה מתקציב המדינה | הנחיות לניהול תקין | הנחיות רשות המיסים למוסד ציבורי | |

| יתרת נכסים נטו שלא יועדו (עודף מצטבר מפעילויות) | לא יעלה על 100% ממחזור ההכנסות | לא ניתן לצבור עודפים בהיקפים משמעותיים, לדוג'- היקף של 200% ממחזור ההכנסות במשך 3 שנים רצופות | לא יעלה על 100% ממחזור ההכנסות[1]

|

| גרעון מצטבר מפעילויות | לא יעלה על 50% ממחזור ההכנסות | גרעון העולה על 50% ממחזור ההכנסות בנסיבות מסוימות יחייב הכנת תכנית כלכלית ממשית להקטנת הגרעון | אין התייחסות ספציפית |

| הוצאות הנהלה וכלליות | לא יעלה על שיעור שולי מרבי ממחזור ההכנסות בהתאם לטבלה המפורטת. (שיעור מקסימלי-22%) לסעיף 5א מתוך נוהל לתמיכות מתקציב המדינה במוסדות ציבור |

לא יעלו על אחוז סביר מסך המחזור השנתי של הארגון | לא יעלה על שיעור מירבי ממחזור ההכנסות בהתאם לטבלה המפורטת בכתב התחייבות (סעיף 1.8)

שיעור מקסימלי – 22% |

| עלות שכר שנתית של ממלא תפקיד ניהולי (כולל קבלן משנה ועובד עצמאי הנותן שירותים למוסד) | לא יעלה על 630 אלפי ₪ (הסכום מתעדכן מעת לעת) | הוצאות שכר לא סבירות עלולות להשתמע כשימוש בכספי הארגון שלא למטרותיו. סבירות נבחנת, בין היתר, ביחס לגודל הארגון, עצמאותו (היקף תקצוב ממשלתי), יעילות- שיעור הוצאות הנהלה וכלליות, איכות הניהול- העדר גרעון, גידול בפעילות ואיכות נושאי המשרה- כישורים, השכלה, ניסיון מקצועי וכו. | טבלת שכר בכירים לעניין סעיף 46 |

באופן כללי, בכל מקרה של דילמה/ספק/ אי בהירות לגבי הנחייה מסוימת – מומלץ להיוועץ עם רו"ח העמותה/ יועץ משפטי ו/או לקיים בנצ'מרק עם ארגונים דומים.

*הרחבה נוספת ראו בפריט התוכן עוגנים משפטיים לפעילות דירקטורים בעמותה/חל"צ

**ראו הרחבה בנושא בפריט התוכן הדו"ח המילולי

[1] חוזר 9/2015, סעיף 6.1.12 – צבירת נכסים או הון בכפוף למדיניות שתיקבע מעת לעת בנוהל שר אוצר להגשת בקשות לתמיכה מתקציב המדינה.